目次

クローネの正体:甘い言葉の裏にある地獄

「ブラックOK」「即日融資」「電話確認なし」 その甘すぎる言葉に救いを求めた人が、最後には何もかもを失う。

その代表例が“消費者金融クローネ”と名乗るサイト、thealashraf.comである。

このサイトの見た目は清潔だ。

「独自審査」や「正社員でなくても借りられる」など、一般の中小消費者金融にありがちなフレーズも並ぶ。

だが最も危険なのはその裏にある正体が“ソフト闇金”であるという点だ。

正規の貸金業登録番号はどこにも記載されていない。

検索しても国の貸金業者登録データベースには「クローネ」の名前は存在しない。

にもかかわらず「消費者金融」を名乗り、あたかも正規業者であるかのような体裁を整えている。

こうしたサイトの最大の狙いは“いま困っている人”だ。

カード審査に落ちた人。

スマホが止まりかけている人。

明日の電車賃も足りない人。

金融ブラックで他に借りられない人。

そういう人たちがわらにもすがる思いで検索するワードを彼らは熟知している。

そしてその検索結果に必ず表示されるよう、SEO対策や広告出稿を行っている。

thealashraf.comには電話番号も住所も掲載されていない。

問い合わせ方法はLINEまたはフォームのみ。

これは典型的な“非対面ソフト闇金”の特徴である。

身分証のアップロードを求められ、口座情報を入力し、勤務先や家族構成まで提出を求められる。

たった三万円を借りるだけで、あなたの人生のあらゆる情報を握られる構造だ。

ソフト闇金の支配構造:逃げられない借金

最初に振り込まれる金額は少額。

多くても三万円から五万円程度だ。

しかしその返済は十日で利息込み三万九千円。

延滞すれば一日一割の追加利息。

電話での催促はない。

代わりにLINEで無限に通知が届き、勤務先や家族への連絡をちらつかせてくる。

あなたのスマホが鳴り止まない日々がそこから始まる。

だが最も恐ろしいのは、それが「合法だと信じて借りた」ことである。

知らなかった、というだけで取り返しがつかない地獄に堕ちることになる。

ソフト闇金クローネの真の恐怖は単なる高利息ではない。

それは“逃げ道を奪う構造”そのものにある。

彼らは金を貸すことであなたの生活そのものに侵入してくる。

勤務先への在籍確認をせずに貸す代わりに、勤務先の情報を確保している。

これは何を意味するか。

「いざとなれば職場にバラす」というカードを握っているということだ。

あなたが返済できなくなったとき、彼らが最初にするのは“丁寧な確認”だ。

「ご都合いかがですか」

「お仕事順調ですか」

「次のお給料日教えてください」

優しげな文面に油断してはいけない。

その次に来るのは

「払わなければ会社に連絡」

「親族に通知」

「弁護士では止まらない」

こうして圧力が徐々にエスカレートする。

だが法的には完全に違法な取立てだ。

にもかかわらず多くの利用者が耐えてしまう。

理由はただひとつ。

“恥ずかしい”からだ。

ソフト闇金の巧妙さはそこにある。

「借金の事実を知られたくない」という心理を逆手に取り、 「バラされたくないなら払え」と迫ってくる。

この構図は一見シンプルだが、想像以上に強力だ。

たとえ相手が違法業者であっても、利用者の多くが泣き寝入りしてしまう。

誰にも相談できず、LINEだけで搾取され続ける毎日。

気づいたときには三万円の借金が十二万円に膨れ上がっていたという話は珍しくない。

さらに問題なのはこうしたサイトが一見すると合法に見えることだ。

thealashraf.comには金融っぽい語彙が並び、柔らかいデザインが使われている。

警戒心が薄れた状態でクリックし、LINE追加まではたった数十秒。

その先にあるのが闇金地獄であることに、申し込むその瞬間まで気づけないのだ。

そして実際に被害を受けたとしても、泣き寝入りしがちなのが現状だ。

「違法だとわかってたのに借りてしまった」

「ブラックリストなのに借りた自分が悪い」

そう思ってしまう人は多い。

だがそれは違う。

“違法業者が違法な手法で金を貸している”ということを正しく認識すべきだ。

今すぐできる行動:証拠と相談

まず知っておいてほしい。

ソフト闇金から借りた金は原則として返済義務がない。

なぜなら、違法業者との契約は民法上「無効」である。

金を返せと言われても、それに法的強制力は存在しない。

次に証拠を集めてほしい。

LINEの履歴、入出金明細、振込口座情報、身分証の提出履歴。

これらはすべて“違法取引の証拠”になる。

保存しておくこと。

絶対に削除してはいけない。

そして最後に相談すること。

誰でもいい。

信用できる人がいないなら、弁護士、法テラス、NPO法人、自治体の消費生活センターでもいい。

とにかく一人で抱えないことが、すべての始まりになる。

なぜ借りてしまったのか:安心が欲しかった

ここで一度立ち止まって考えてみてほしい。

あなたは本当に“金”が必要だったのか。

それとも、“安心”が欲しかったのではないか。

家賃が払えない不安。

電気が止まる恐怖。

職場に知られたくない焦り。

ソフト闇金はその感情の隙間に入り込んでくる。

その日だけを何とか乗り越えるために、未来を犠牲にしてしまう。

だがその代償はあまりにも大きすぎる。

なぜならソフト闇金は“完済”を許さない。

元本が減らない仕組みを作り、利息だけを永遠に回収し続ける。

十日ごとに三万円を払い続けても、元本は変わらない。

気づいたときには「完済させてもらえない」という現実にぶつかる。

だからこそ、借りてはいけない。

仮に「もう借りてしまった」という人でも、諦める必要はない。

違法業者に対しては、こちら側に法的優位性がある。

金融庁にも警察にも、報告の義務すらない。

あなたがその気になれば、相手を訴えることもできる。

そして何より、「もう自分には逃げ場がない」と思っているあなたにこそ、伝えたい。

“今この瞬間からでも間に合う”ということを。

たとえば、あなたが既に返済できず、LINEに何十件もの通知が来ているとする。

「給料日までに絶対払え」

「連絡しなければ勤務先に行く」

「今日中に返答なければ内容証明を送る」

それらはすべて、違法な脅迫である。

合法な請求であれば、そんな方法をとる必要はない。

恐怖で相手を動かそうとするのは違法の証拠だ。

その証拠を保存して、正規の手段で反撃すればいい。

あなたが今日受け取った恐怖のLINEが、明日には相手の犯罪証拠になる。

被害者から“告発者”へ。

立場を変えるためにはほんの一歩でいい。

まず呼吸して、手を止めよう

あなたが今すべきことはまず呼吸を整えること。

借金の恐怖、LINEの通知、勤務先への連絡という言葉。

それらが頭を支配しているかもしれないが、まず深く息を吸ってほしい。

そして、スマホを握った手を少しだけ休めてほしい。

そのあいだに、必要な準備を進めていく。

まず、LINEのやり取りをすべてスクリーンショットで保存する。

画面録画ができる機種なら動画でも構わない。

次に振り込まれた金額と返済した金額を整理する。

ネットバンキングの履歴を確認すれば、日付と相手の口座がわかるはずだ。

その情報が後々あなたを守る証拠になる。

次にやるべきは相談だ。

法テラスの無料法律相談に連絡すれば、違法業者との関係をどう断つかを具体的に教えてくれる。

また弁護士ドットコムなどの匿名相談も有効だ。

返済を止めてもいいのか。

勤務先にバラされる可能性はあるのか。

相手に口座を止めさせる方法はあるのか。

そういった疑問に、一つひとつ答えてくれる。

そして、もう一つ伝えたいことがある。

あなたは決して、バカではない。

弱いわけでもない。

ただ、追い込まれていただけだ。

誰にも頼れず、時間もなく、誰かが差し出した手を掴んでしまった。

その手が毒だっただけだ。

多くの人が同じように、今この瞬間も闇金に手を伸ばしている。

あなただけではない。

そして、あなただけが取り戻せないわけでもない。

このページを読んだということはすでに一歩踏み出したということだ。

大丈夫。

情報はあなたを守る盾になる。

そして証拠はあなたの武器になる。

この文章をここまで読んだあなたはもう“借りるだけの人”ではない。

今度は取り返す番だ。

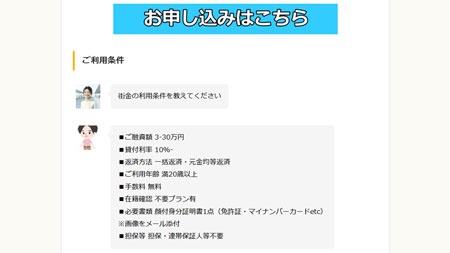

クローネの偽装された融資条件

thealashraf.comで表示されている条件はあたかも正規業者のように見せかけられている。

だが実態はまったく異なる。

- ご融資額:3〜30万円

- 貸付利率:10%〜(実質年利表記なし)

- 返済方法:一括返済・元金均等返済

- ご利用年齢:満20歳以上

- 手数料:無料

- 在籍確認:不要プラン有

- 必要書類:顔付身分証明書1点(免許証・マイナンバーカードetc)

※画像をLINE添付 - 担保等:担保・連帯保証人等不要

一見すれば“普通の街金”に見える。

だがここに決定的な欠陥がある。

それは貸金業登録番号が存在しないこと。

これだけで即アウトだ。

さらに、

「実質年利の明示なし」

「書面契約なし」

「不当利息」

「脅迫的な取り立て」

すべてが貸金業法に違反している。

表面は整っていても、その内側は完全にブラック。

法的には存在してはならない業者なのだ。

あなたはもう“無知な被害者”ではない

最後にこの記事の読者にだけはっきりと言っておく。

あなたは間違っていない。

今、ここでこのページを読んでいる時点で、あなたはもう引き返せる場所にいる。

借りてしまった人にも、これから借りようとしていた人にも同じことが言える。

「気づいたときが、いちばん早い」

もうこの先、夜中にスマホを睨みながら「怖い」「どうしよう」と震える必要はない。

あなたには選択肢がある。

法律も支援も味方もある。

一人で背負い込まなくていい。

そのための情報がここには揃っている。

そして最後にもう一度だけ伝える。

ソフト闇金に手を出してはいけない。

たとえ三万円でも、その一歩が未来すべてを失う入り口になる。

このページを閉じたあと、行動するのはあなた自身だ。

でも、もう“何も知らない自分”ではない。

情報を持つ人間は絶対に強い。

そう信じて、今日を変えてほしい。

ソフト闇金クローネ vs 正規業者比較表

| 項目 | ソフト闇金クローネ | 正規の消費者金融 |

|---|---|---|

| 貸金業登録番号 | なし(記載ゼロ) | 金融庁or都道府県に必須登録あり |

| 契約書類 | LINEベース、書面なし | 書面契約または電磁的記録が義務 |

| 金利表示 | 10%〜表記だが実態は不透明 | 年20%以内、実質年利表記が義務 |

| 取立て方法 | LINEで勤務先・家族への圧力あり | 電話や文書など法的手続きに準拠 |

| 完済の可否 | 原則不可、利息だけ延々と取られる | 正常返済すれば完済可能 |

| 在籍確認 | 不要としつつ勤務先情報を確保 | 原則は勤務先確認あり |

| 必要書類 | 顔付身分証(LINE送信) | 顔付身分証+本人確認手続きあり |

| 法的リスク | 極めて高い(違法営業) | 登録業者なら合法運営 |

被害にあったときの相談窓口

| 種類 | 名称 | 特徴・対応内容 |

|---|---|---|

| 公的機関 | 法テラス | 全国対応、借金・違法金融対応に強い、無料相談あり |

| 弁護士検索 | 弁護士ドットコム | 匿名投稿可、闇金案件に強い弁護士多数掲載 |

| 自治体相談 | 消費生活センター | 市区町村ごとに設置、闇金被害も相談可能 |

| NPO支援 | すみれ法律事務所など | 闇金特化型の法的支援、LINE相談可の団体も存在 |

| 金融庁通報 | 無登録業者通報フォーム | 無登録業者は違法、通報で営業停止に至ることも |